碳中和重塑稀土需求供需紧张现状将延续4股成为最大赢家

来源:企鹅电竞官网 发布时间:2024-03-14 09:11:54前言:近日稀土行业相关新闻频出,近年来碳中和大背景下,稀土也将发挥逐渐重要的作用,比如在新能源汽车行业的使用,以及节能电机也提升稀土需求。本篇主要介绍一下稀土的产业链和行业前景,在《稀土系列二》中,我会补充介绍稀土行业的现状以及供需情况。

日前,包头市人民政府在呼和浩特举行新闻发布会,介绍本年度稀土产业论坛的筹备情况,负责人吴苏海表示在稀土交易方面,内蒙古自治区将打造世界最大的稀土交易中心,推动“稀交所(包头稀土产品交易所)”升级为国家级交易所,打造稀土产业定价中心、信息中心和服务中心。此外,12月6日,据新闻媒体报道,我国已批准成立世界最大的稀土公司,新公司将被命名为中国稀土集团,最快将于本月在江西省成立。

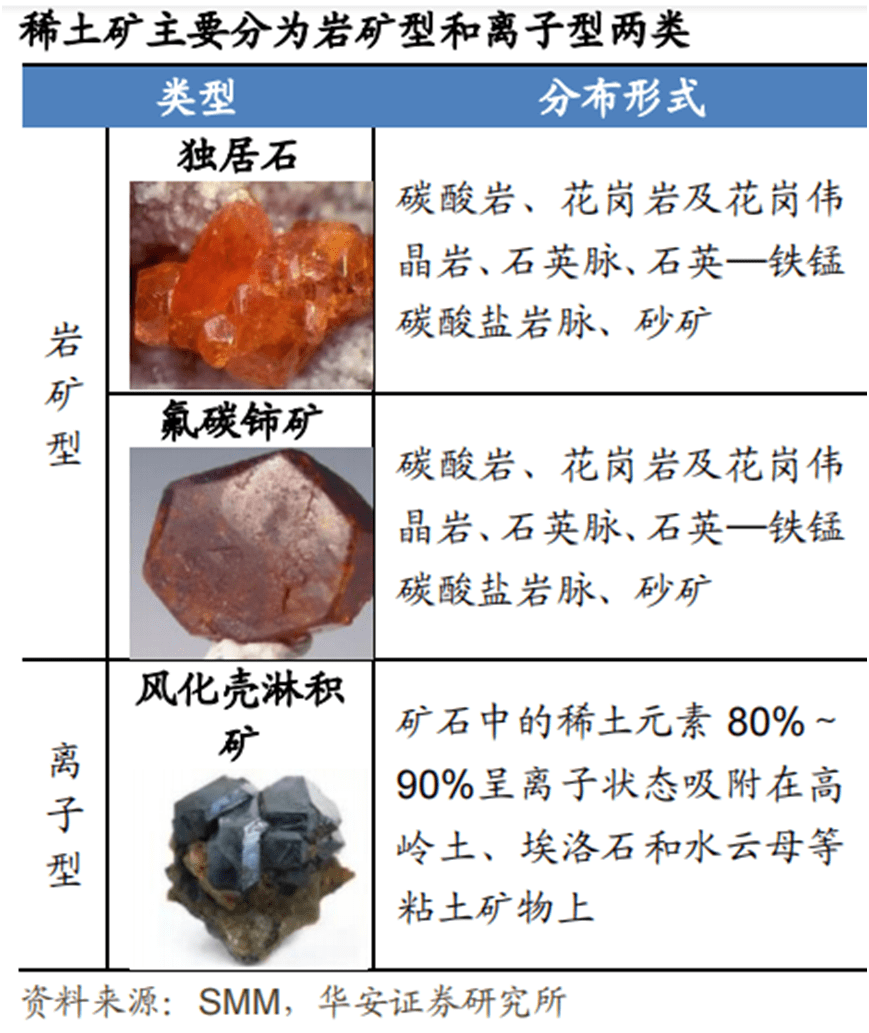

稀土是 17 种化学元素的总称,号称“现代工业的维生素”。化学元素周期表中镧系元素以及与镧系紧密关联的钪和钇共 17 种元素合称为稀土元素,简称稀土。稀土可分为轻稀土和重稀土两类,稀土元素主要提取自独居石、氟碳铈矿、淋积型矿等稀土矿,其中氟碳铈矿、独居石矿轻稀土含量高;淋积型矿重稀土含量相对较高。

稀土大范围的应用于冶金、军事、石油化学工业、玻璃陶瓷、农业、新材料等领域。稀土具有没有任何办法取代的优异磁、光、电性能,对改善产品性能、改进产品结构、提高科技含量、促进行业技术进步起到重要作用。

稀土产业链主要由上游的稀土资源开采,中游的稀土材料制备,和下游的应用领域构成。

上游一般是在独居石、磷钇矿、氟碳铈矿、离子吸附型稀土矿等矿产中提取稀土元素,形成稀土氧化物、稀土金属等,其中氟碳铈矿、独居石矿轻稀土含量高;淋积型矿重稀土含量相对较高;

中游为稀土材料制备,上游开采的矿石经过冶炼、提纯成各类稀土材料,如稀土催化材料、稀土永磁材料、稀土储氢材料、稀土发光材料等;

下游主要用在军事、石油化学工业、玻璃陶瓷、新材料、精密电子元器件等行业,应用于新材料领域的稀土永磁材料是稀土产业链下游最重要的赛道。根据稀土在线统计,全球稀土消费结构中,稀土永磁占比 25%,而我国稀土消费结构中稀土永磁占比 42%,稀土永磁已成为稀土产业链下游最重要的细分赛道。

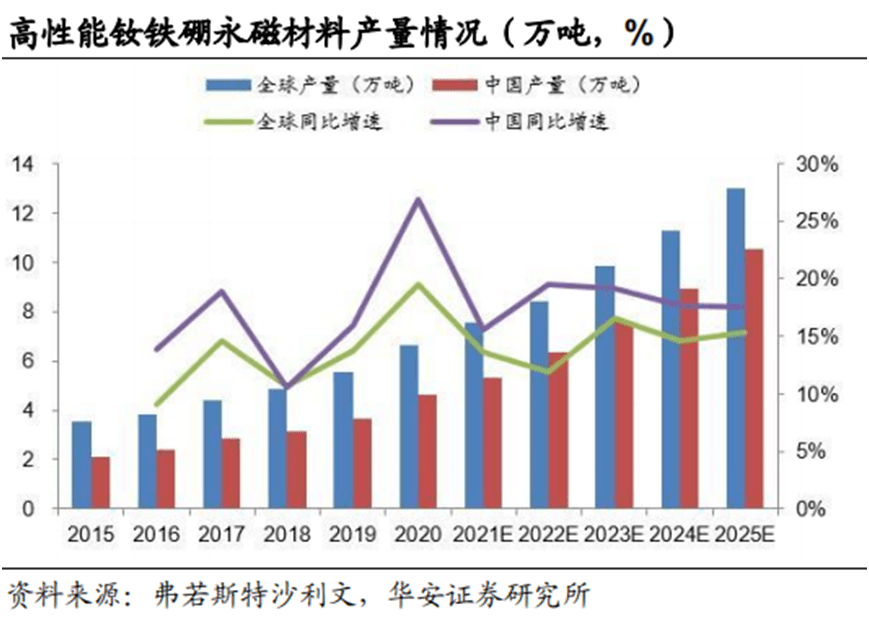

稀土永磁是稀土产业链下游最重要的细分赛道,而高性能钕铁硼将成为打开稀土永磁市场空间的基本的产品。稀土永磁的需求结构中,钕铁硼占比超 99%,而高性能钕铁硼 2020 年全球产量 6.6 万吨,占稀土永磁总产量的 30.5%。根据弗若斯特沙利文的预测,预计 2025年,全球高性能钕铁硼消耗量将达到 13 万吨,未来 5 年的 CAGR 为 14.4%,渗透率由 31.0%提升至 42.3%,成为驱动稀土永磁市场空间增长的主要推动力。

此外,新能源汽车、风电、变频空调三类需求占高性能钕铁硼消耗量的 48.8%,有望在 2025 年占比达到 59.6%。随着双碳经济的持续不断的发展,新能源汽车、风力发电机、节能变频空调、节能电梯等将充分打开高性能钕铁硼的市场空间,稀土永磁需求量也将随之增加。同时,在节能环保以外,传统汽车、工业机器人、消费电子、机械硬盘、伺服电机等行业也对高性能钕铁硼有一定的需求。

过往,稀土价格呈现出政策驱动下暴涨暴跌的特征,而从当前时点来看,行业基本面已发生根本性变化。一方面,供给有序,黑稀土出清,稀土开采冶炼严格按照配额管控;另一方面,需求旺盛,新能源产业的发展加速提升磁材需求,稀土消费全方面爆发。在供需紧张的背景下,稀土价格由基本面驱动稳步上涨,2020 年来,新能源车、风电、变频空调等领域对于高端钕铁硼的需求爆发,带动稀土价格稳步提升。在供给稳健增长的假设下,全球氧化镨钕的供需缺口将持续扩大,低库存下,稀土价格有望保持高位,甚至进一步向上突破。

稀土在民用和军事方面用途十分广泛,同时也是先进装备制造业、新能源、新兴起的产业等高新技术产业不可或缺的原材料,是宝贵且关键的战略资源,稀土资源具备极其重大的战略意义。2021年1月15日,为依法规范稀土开采、冶炼分离等生产经营秩序,有序开发利用稀土资源,推动稀土行业高水平质量的发展,国家发布《稀土管理条例(征求意见稿)》,明确国内或将继续实行稀土总量指标控制,并为后续国内稀土开采和分离确立了一个总基调,即继续实行总量指标控制。。《稀土管理条例(征求意见稿)》对于我国稀土行业的良性发展发挥着重要的作用。

中国稀土行业从 2013 年开始形成六大稀土集团主导的发展格局。六大稀土集团整合的背景,是为了更好的提高稀土行业的集中度,有利于政府监管,加强国内资源的合理配置,进一步进行产业和工艺的升级,同时避免无证采矿发生导致稀土资源浪费,是提高国际稀土线 月,中国铝业集团有限公司、中国五矿集团有限公司、赣州市人民政府等筹划相关稀土资产的战略性重组,未来行业集中度有望逐步提升,促使国内稀土资源的议价权的加强。

目前,中国外仅莱纳斯一家公司具备规模稀土冶炼分离能力,中国在稀土冶炼分离环节占据主导地位。百川盈孚数据显示,截至 2021 年 10 月,我国具备氧化镨钕产能 11.0 万吨,总体呈现过剩的状态。而因为稀土矿包含多种元素在一起,这些元素在元素周期表中离得很近,化学和物理性质比较相似,把每个金属单独分离出来很难,且开发过程往往带来多种环境问题,海外稀土冶炼分离产能扩张长期受到环保、技术等因素制约。

中国是全球最重要的稀土供应国,在海外稀土矿短期难以放量的背景下,更是稀土供应增量的核心来源。而在国内,稀土开采和冶炼分离总量受到严格管控,指标由工信部、自然资源部每年分批下达。

2010 年前,我国稀土产量逐年上涨,到 2010 年我国稀土矿产量达 13 万吨,占全球总产量的 97.7%。但随之而来的是产品供过于求,国内企业恶行竞争,稀土低价出口的局面,粗放式开采对环境也造成了较大的破坏。为此,我国加强和完善了稀土出口管理,严把行业和环境准入标准,合理确定年度稀土开采总量和出口配额,坚决打击非法开采和超控制指标开采等各类违法违反相关规定的行为,自此,国内稀土矿产量供应逐步得到管控。近年来,国内稀土矿产量严格受控,随着开采指标增加略有增长,但在全球占比呈现下降趋势。2020 年,我国稀土矿产量 14 万吨,占全球产量的 58.3%。不过稀土总量指标增长有序增长,2021 年度,我国稀土开采、冶炼分离总量控制指标分别为16.8 万吨、16.2 万吨,同比分别上涨 20%。开采环节指标增长均来源于轻稀土,其中最大增长为北方稀土,而中重稀土指标已连续4年无增长。

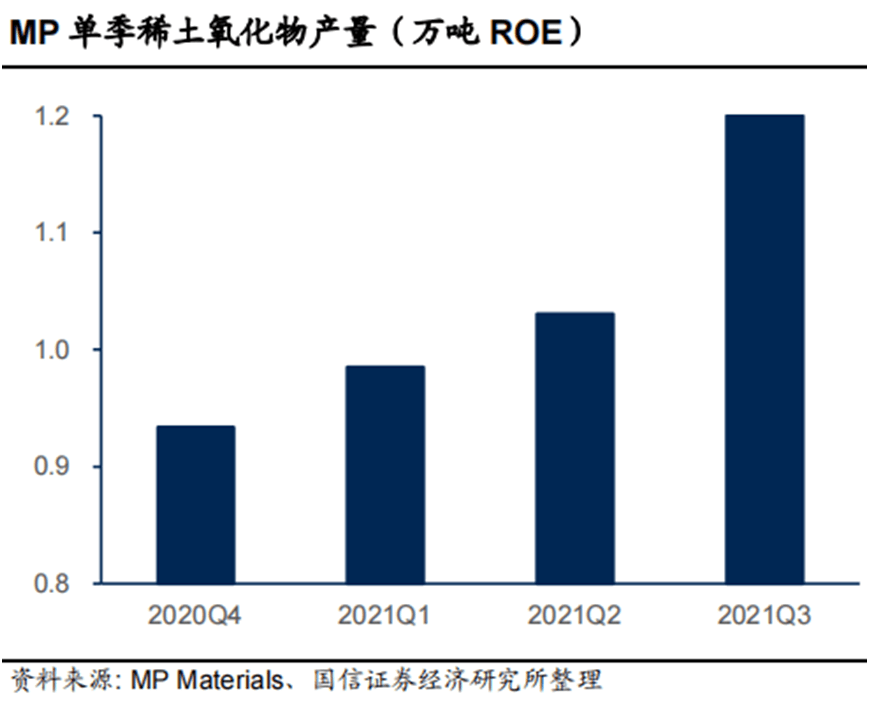

美国是中国外第二大稀土矿供应国,核心在产资源为 Mountain Pass。该矿山在二十世纪六十年代到九十年代间,是全球最重要的稀土供应来源,随着中国稀土产业的崛起,MP 逐步停产。2017 年,MP Materials 接手 MP 矿山,MP矿山产能开始慢慢地爬坡,2020年,MP 矿山稀土氧化物产量为3.8 万吨,2021 年三季度,公司单季稀土氧化物产量为1.2 万吨。第二阶段,公司计划恢复冶炼厂,预计 2022 年完成,其后开始第三阶段恢复金属和永磁体生产能力工作。但是短期来看,MP矿山无矿山扩产计划。

澳大利亚的 Mount Weld 是另一重要的在产稀土矿山,储量丰富、品位高,于2008年开始开采。目前,矿山总储量达157 万吨REO,设计年产能 2.5 万吨,2020 自然年稀土氧化物产量为 1.46 万吨,镨钕产量为4853 吨。2021 年,公司在马来西亚关丹的选厂受到疫情影响,产量逐季下降,2021 年 1-9 月,公司稀土氧化物产量 1.14万吨,同比小幅上涨 2.4%。

稀土永磁材料在我国稀土消费量中占比 42%,稀土永磁材料不仅是整个稀土领域发展最快、产业规模最大最完整的发展趋势,也是稀土消耗量最大的应用领域,其中钕铁硼永磁材料是应用最广泛的稀土永磁材料。

2020年全球高性能钕铁硼需求大多分布在在汽车领域,包括新能源汽车中的永磁电机、传统汽车中的EPS和微电机,合计占比42%;其次是风电占比为29%,受益于碳中和政策驱动,中长期有望持续保持较高增长;除此以外还有节能电梯、变频空调、消费电子、工业应用等领域。钕铁硼中稀土镨钕的比例大约为27.3%,相当于一吨钕铁硼永磁材料需要273克稀土镨钕金属。

根据中金公司的测算,综合看来,到2025年钕铁硼合计需求为36.7万吨,对应镨钕氧化物需求为12.0万吨,而2020年钕铁硼需求大约19.4万吨,镨钕氧化物需求约为6.3万吨, 未来五年镨钕氧化物需求量开始上涨89.5%,年均复合增速13.6%。这一趋势在2021年之后开始尤为明显。

稀土行业供需格局重塑带来行业景气度上升,受益上市公司分为两类:一类是直接受益稀土价格持续上涨的稀土资源厂商,另一类是面向产业链下游需求的稀土永磁材料生厂商。

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

稀土是个很神奇的板块,虽然题材和概念几乎不曾改变,但是每一轮的炒作都会有它,因为稀土本身号称工业味精,少了就没味道,这种稀缺性是独一档的。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。返回搜狐,查看更加多

Views: