产品展示

企鹅电竞官网高纯氧化钪主要用作金属钪和钪材的原料,在冶金工业,用于制造合金,氧化钪在核工业可作为热电子交换器的发射的材料,氧化钪可用于固体燃料电池、记忆存储器单基片、用于各种荧光粉,原子反应堆中的中子吸收材料,磁泡材料,增感屏材料。氧化钪在光学玻璃、电子工业等方面也有一定的用途。

企鹅电竞官网高纯氧化钪主要用作金属钪和钪材的原料,在冶金工业,用于制造合金,氧化钪在核工业可作为热电子交换器的发射的材料,氧化钪可用于固体燃料电池、记忆存储器单基片、用于各种荧光粉,原子反应堆中的中子吸收材料,磁泡材料,增感屏材料。氧化钪在光学玻璃、电子工业等方面也有一定的用途。

作为重稀土重要供给的缅甸矿进口禁入中国(氧化镝供给占比近30%),重稀土价格有望持续提升,增持稀土板块。

重稀土供给得到重构,增持稀土板块。①缅甸稀土禁入发酵,缅甸进口贡献近30%氧化镝供给将大受影响。②稀土行业整治和国内环保整治的持续推进,使得超采稀土的现象大大遏制,尤其是在南方重稀土的生产地。我们大家都认为本轮稀土行情的行业背景强于2017年稀土涨价的行业背景,我们推测本轮氧化镝价格将突破2017年的价格高点,有望上涨突破155万/吨,较本轮启动时的价格115万/吨,上涨35%以上。国内稀土公司业绩受益,受益标的:五矿稀土、广晟有色、北方稀土,增持:盛和资源、厦门钨业。

缅甸稀土禁入,氧化镝供给将大受影响,价格有望进一步抬升。据瑞道稀土报道,2018年11月,我国与缅甸交界的云南腾冲海关闭关,缅甸稀土禁入中国,目前暂时性给予禁入前的5个月缓冲期。依照我们测算,缅甸进口的稀土矿贡献了全球29%氧化镝的供应和9%氧化镨钕的供应,若缅甸稀土真正断供,重稀土有望供不应求,价格将进一步抬升,轻稀土氧化镨钕供给格局也将进一步优化。

稀土行业整治和环保整治持续推进,稀土行业格局持续优化。中国作为稀土生产大国,国家每年发布稀土生产配额以控制整体供给情况,而稀土偷采、超采一直是稀土行业供给严重超过标准的最大原因。随着2017年国内稀土行业整治常态化、制度化,稀土行业这一弊病逐步改善和肃清,稀土行业格局持续优化。

稀土下游磁材领域需求逐步复苏。稀土镨钕、镝铽主要使用在在钕铁硼磁钢。钕铁硼磁材下游主要使用在在风电、变频空调、汽车(尤其是新能源汽车)、以及工业机器人电机等。风电、家电行业将逐步复苏,汽车尤其是新能源汽车、工业机器人正处于快速地增长阶段,都将拉动钕铁硼需求的持续增长。

我们大家都认为重稀土供给得到重构,①受缅甸稀土禁入的影响,缅甸进口贡献25%氧化镝供给将大受影响。②稀土行业整治和国内环保整治的持续推进,使得超采稀土的现象大大遏制,尤其是在南方重稀土的生产地。我们认为重稀土供给重构,若缅甸稀土进口在缓冲期后真正断供,重稀土代表性产品氧化镝供需得到扭转,进入供不应求的状态,氧化镝的价格将会促进抬升,同时也改善了轻稀土供需的格局。再往后看,稀土供给格局持续优化,且稀土下游磁材领域需求逐步复苏,轻稀土氧化镨钕和重稀土氧化镝价格有望抬升,整个稀土行业将进入更健康的发展。

稀土行业格局改善,重稀土氧化镝率先涨价,国内稀土业绩受益,受益标的:五矿稀土、广晟有色、北方稀土,增持:盛和资源、厦门钨业。

据瑞道稀土报道,2018年11月3日起,我国与缅甸交界的云南腾冲海关闭关,暂时缅甸所有资源类产品禁止通过腾冲海关进口至中国。而后在12月份,腾冲海关暂时允许缅方稀土入关,持续开关日期为5个月。此次开关为暂时性措施,目的是给予缅方稀土矿商(多为中国公民)及企业减少损失的缓冲期,便于他们处理现有库存,甚至处理设备等固定资产。

重稀土供给重构。缅甸是我国重要的稀土进口国,尤其是重稀土,我们预计主要重稀土产品氧化镝有25%的供给来自于缅甸。而受这一影响催化,氧化镝价格从底部115万/吨上涨12%至目前的129万/吨。

中国贡献了全球73%的稀土矿的供应。全球稀土矿端产量供给(除废料回收),中国基本上贡献了73%,占比绝大部分,剩余的28%主要由马来西亚的Lynas、美国Mountain Pass(盛和资源参股)以及缅甸供给。

我国稀土南重北轻,重稀土相对更稀缺。我国稀土资源的分布历来有“南重北轻”一说,丰富的轻稀土资源主要分布于北方地区,包括包头(北方稀土)、山东、以及四川(盛和资源),主要含有镧铈镨钕等稀土元素,镝铽含量极少;而重稀土只分布在南方地区,主要在江西赣州(五矿稀土)、广州(广晟有色)、广西、福州(厦门钨业),特有重稀土元素镝和铽,也包含镨钕,镧铈基本没。整体来看重稀土代表性产品镝和铽相对来说更加稀缺。

海外缅甸是主要重稀土产地,美国的Mountain Pass和马来西亚的Lynas主要生产轻稀土。

缅甸稀土禁入或直接影响重稀土氧化镝近30%的供给。我们预测2018年全球氧化镝的供给合计2186吨,中国贡献了71%的产量,剩下的29%来自缅甸进口。中国合规稀土配额的12万吨里,仅有2万吨不到是离子型重稀土,10万余吨是轻稀土,配额内的重稀土约产出氧化镝786吨,占比36%;另外我们假设仍存在少量超采重稀土,预计产出400吨氧化镝。废料回收产出360吨氧化镝,占比17%。总的来看,重稀土的供给十分集中,缅甸占近30%的供给,举足轻重,随缅甸稀土禁入事件持续发酵,重稀土氧化镝价格有望进一步提升。

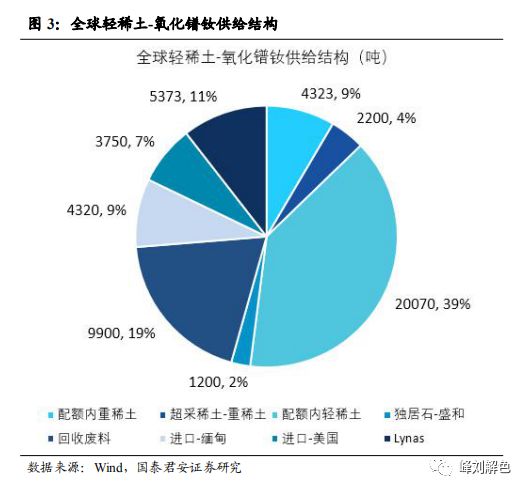

缅甸稀土禁入同时也改善轻稀土供给格局。我们预测2018年全球氧化镨钕的供给合计5.1万吨,中国贡献了73%的产量,海外供给占27%,其中缅甸占全球供给约9%,缅甸稀土禁入后,轻稀土氧化镨钕供给也将有望进一步收缩。

稀土行业整治和环保整治持续推进,稀土行业格局持续优化。中国作为稀土生产大国,国家每年发布稀土生产配额以控制整体供给情况,而稀土偷采、超采一直是稀土行业供给严重超过标准的最大原因。

我们发现,随着2017年国内稀土行业整治常态化、制度化,稀土行业这一弊病逐步改善和肃清,稀土行业格局持续优化。2017年后在稀土行业整治常态化方面,不同于以往的雷声大雨点小,慢慢的开始实打实的落地,督察组去了各个工厂查看,勒令停产。同时以往对六大集团的管控是相对较弱的,六大集团的开采/冶炼指是真实在落地,以及配合着环保整治的持续推进,“黑稀土”这一高污染的超采供给大幅遏制。

稀土磁材下游需求逐步复苏。稀土镨钕、镝铽主要使用在在钕铁硼磁钢。钕铁硼磁材下游主要使用在在风电、变频空调、汽车(尤其是新能源汽车)、以及工业机器人电机等。汽车方面,近几年全球新能源汽车爆发,且汽车微电子应用的提升加大了伺服电机的需求,高端钕铁硼的需求迅速提升。家电方面,19年,新版的家电刺激消费推出后,鼓励智能绿色家电的推广,变频空调的逐步渗透也将提升钕铁硼的使用。此外国内风电行业弃风限电现象逐步好转,行业复苏驱动风机业务增长,以及工业机器人的加快速度进行发展,都能拉动钕铁硼需求的持续增长。

轻重稀土供需好转,前景明朗。随国家稀土行业整治,我们得知氧化镝的供给需求基本恢复到较为平衡的状态,过剩比例9%左右,若缅甸29%的供给受一定的影响,那么氧化镝将会供不应求,价格将继续抬升。氧化镨钕方面,供给相对宽松,供给过剩15%左右,若缅甸9%的氧化镨钕供给受限制,那么整体轻稀土的供给格局也将得到优化。

本轮重稀土供给端大幅度地下跌近30%,将会使氧化镝供给短缺,且2017年后稀土行业持续整顿,所以我们大家都认为本轮稀土行情背后的逻辑强于2017年稀土涨价的行业背景,我们推测本轮氧化镝价格将突破2017年的价格高点,有望上涨突破155万/吨,较本轮启动时的115万/吨,上涨35%。

我们大家都认为重稀土供给得到重构,①受缅甸稀土禁入的影响,缅甸进口贡献25%氧化镝供给将大受影响。②稀土行业整治和国内环保整治的持续推进,使得超采稀土的现象大大遏制,尤其是在南方重稀土的生产地。我们认为重稀土供给重构,若缅甸稀土进口在缓冲期后真正断供,重稀土代表性产品氧化镝供需得到扭转,进入供不应求的状态,氧化镝的价格将会促进抬升,同时也改善了轻稀土供需的格局。再往后看,稀土供给格局持续优化,且稀土下游磁材领域需求逐步复苏,轻稀土氧化镨钕和重稀土氧化镝价格有望抬升,整个稀土行业将进入更健康的发展。

稀土行业格局改善,重稀土氧化镝率先涨价,国内稀土业绩受益,受益标的:五矿稀土、广晟有色、北方稀土,增持:盛和资源、厦门钨业。

根据我们的测算,以目前氧化镝的价格,129万元/吨,若价格翻倍,对应广晟有色、五矿稀土有望增厚1.9亿元和2.2亿元业绩,盛和资源和厦门钨业有望增厚1543万元2285万元业绩。

缅甸稀土禁入事件缓和:缅甸稀土禁入中国事件得到缓和,则整体重稀土供给优化并没有。

整顿推进力度没有到达预期的风险:起始于2016年下半年的新一轮整顿相较之前虽呈现出实质化、常态化、专业化的可喜变化,但整顿牵涉各方利益较为复杂,推进难度仍然较大,不排除后续推进没有到达预期的风险。返回搜狐,查看更加多